พระราชกฤษฎีกากำหนดอัตราภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2564

ประเภท : ข่าวภาษี

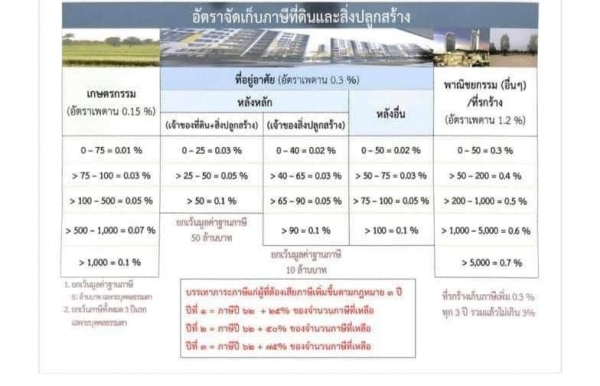

ข้อมูลรูปที่เกี่ยวข้อง

พระราชกฤษฎีกากำหนดอัตราภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2564

เป็นการกำหนดอัตราภาษีที่ใช้ในการจัดเก็บภาษีตั้งแต่ปีภาษี 2565 เป็นต้นไป (จนกว่าจะมีการเปลี่ยนแปลง) โดยพระราชกฤษฎีกาฉบับนี้ยังคงกำหนดอัตราในการจัดเก็บเหมือนกับการจัดเก็บภาษีของปี พ.ศ. 2563 และ ปี พ.ศ. 2564 ตามมาตรา 94 แห่งพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562

**********************

สำหรับหลักเกณฑ์ในการยกเว้นมูลค่าฐานภาษีกรณีใช้ประกอบการเกษตรกรรมและที่อยู่อาศัย ยังคงเหมือนเดิม ดังนี้ (ทบทวนอีกครั้งนะคะ)

1. กรณีใช้ประโยชน์เกษตรกรรม (โฉนดที่ดิน+บุคคลธรรมดา+เกษตรกรรม) ยังคงเหลืออีกหนึ่งปีที่จะได้รับการบรรเทาภาระภาษีโดยการยกเว้นภาษี คือ ปี 2565 (มาตรา 96) ส่วนปี 2566 จะต้องพิจารณามูลค่าราคาประเมินทุนทรัพย์ว่าเกินกว่า 50 ล้านบาทหรือไม่ ถ้ามีมูลค่าไม่เกิน 50 ล้านบาท ก็จะได้รับการยกเว้นภาษีต่อไป (มาตรา 40)

2. กรณีใช้ประโยชน์เป็นที่อยู่อาศัย เฉพาะกรณีบ้านหลังหลัก มีหลักเกณฑ์การวิเคราะห์บ้านหลังหลัก ซึ่งมี 2 กรณี ดังนี้ (มาตรา 41)

กรณีที่หนึ่ง มีหลักเกณฑ์ดังนี้

1. เจ้าของเป็นบุคคลธรรมดา

2. ที่ดินประเภทโฉนด+สิ่งปลูกสร้าง(บ้าน)

3. ใช้เพื่ออยู่อาศัย

4. เจ้าของมีชื่อในทะเบียนบ้าน แค่มีชื่อก็เข้าแล้ว ไม่จำเป็นต้องมีชื่อเป็นเจ้าบ้าน

(รวมยกเว้นทรัพย์สินทั้งหมด ที่ดิน+สิ่งปลูกสร้าง ไม่เกิน50ล้านบาท)

กรณีที่สอง มีหลักเกณฑ์ดังนี้

1. เจ้าของเป็นบุคคลธรรมดา

2. สิ่งปลูกสร้าง(บ้าน) ไม่ใช่เจ้าของที่ดิน

3. ใช้เพื่ออยู่อาศัย

4. เจ้าของมีชื่อในทะเบียนบ้าน แค่มีชื่อก็เข้าแล้ว ไม่จำเป็นต้องมีชื่อเป็นเจ้าบ้าน

(ยกเว้นเฉพาะมูลค่าสิ่งปลูกสร้าง ไม่เกิน10ล้านบาท)

Cr.อาจารย์ออย

ติดต่อสอบถาม กองคลัง เทศบาลตำบลวังขนาย เบอร์ 034611353 ต่อ 20

จำนวนผู้เข้าชมเว็บไซต์

จำนวนผู้เข้าชมเว็บไซต์